Les transports maritimes réguliers - une industrie mondiale et compétitive.

Chaque année, 241 millions de conteneurs sont transportés à travers les mers pour une valeur de plus de 7.000 milliards de dollars de marchandises. Il s'agit d'un marché très concurrentiel, avec plus de 100 armateurs internationaux proposant plus de 2000 services réguliers, la plupart hebdomadaires, qui assurent le commerce entre les nations du monde.

Pendant la pandémie, la demande extrême et imprévisible a mis les chaînes d'approvisionnement à rude épreuve, faisant grimper les tarifs d'expédition. Aujourd'hui, alors que les conditions se normalisent, il en va de même pour le réseau d'approvisionnement mondial, les tarifs et la fiabilité retrouvant les niveaux d'avant la COVID.

Le partage de la soute des navires permet aux transporteurs maritimes de fournir un meilleur service à moindre coût.

Dans le monde entier, les transporteurs rivalisent pour servir les producteurs et approvisionner les consommateurs en produits de toutes sortes : voitures, ordinateurs, vêtements, médicaments, machines et mangues. Plus de 7 000 porte-conteneurs assurent des liaisons régulières entre tous les continents du monde. Pour séduire les expéditeurs, les transporteurs se font concurrence sur les prix, le réseau, la qualité de leur service à la clientèle et, de plus en plus, sur leur capacité à minimiser l'impact sur l'environnement.

Le secteur du transport maritime régulier se caractérise par des coûts fixes élevés sous la forme d'investissements dans les navires et les réseaux. Le marché compte de nombreux décideurs de prix - transporteurs, transitaires, agents, bourses - et, en tant que marché concurrentiel qui fonctionne bien, il est très sensible aux variations de l'offre et de la demande. Pour rester compétitifs, les transporteurs doivent assurer une efficacité optimale des opérations afin de maintenir les coûts à un niveau bas, tout en conservant la fréquence et la qualité de leurs services.

C'est pourquoi les accords de partage des capacités des navires (vessel sharing agreements or VSA) sont si fondamentaux pour le fonctionnement du commerce mondial. Les VSA sont des accords purement opérationnels qui permettent aux transporteurs de partager l'espace sur leurs navires respectifs. De cette façon, les transporteurs peuvent s'assurer que les navires naviguent à pleine capacité, ce qui minimise le coût du transport ainsi que les émissions. Dans le même temps, le partage des capacités des navires permet à un plus grand nombre de transporteurs de concourir sur une même route, en proposant des traversées plus fréquentes et en desservant davantage de ports. Du point de vue du client, cela signifie une baisse des coûts et un meilleur service, ainsi qu'une réduction des émissions.

Il est important de noter que chaque membre d'un VSA fixe ses propres conditions commerciales, y compris les prix. Par conséquent, les transporteurs au sein d'un VSA sont en concurrence les uns avec les autres, et avec d'autres transporteurs en dehors de ce VSA, lorsqu'ils vendent leurs services aux clients. Les transporteurs offrent et ajoutent également leurs propres services en dehors des VSA auxquels ils participent.

L'accès à un transport maritime efficace est une priorité stratégique.

Aujourd'hui, comme au cours des cent dernières années, le transport maritime régulier est considéré par les gouvernements du monde entier comme un secteur d'importance stratégique. Le fait d'être desservi par un réseau efficace et bien développé de transporteurs maritimes accroît la compétitivité des exportations d'un pays, tout en facilitant des importations rentables, ce qui favorise la croissance de l'économie et l'amélioration du niveau de vie. En période d'urgence nationale, la flotte marchande assure l'approvisionnement d'un pays en matières premières, médicaments, carburant, nourriture et autres produits de première nécessité pour garantir la résilience du pays

Pour garantir le meilleur service possible au coût le plus faible pour leur industrie et leurs citoyens, la plupart des gouvernements prévoient des réglementations claires, telles que le CBER européen (Règlement d'exemption par catégorie en faveur des consortiums) et le BER britannique, pour faciliter le partage des capacités des navires entre les transporteurs desservant leurs ports. Ces réglementations prescrivent la manière dont les transporteurs peuvent conclure et mettre en œuvre des accords de partage des capacités des navires de manière à préserver la compétitivité et à respecter pleinement les règles de concurrence.

La concentration est faible dans le secteur du transport maritime régulier.

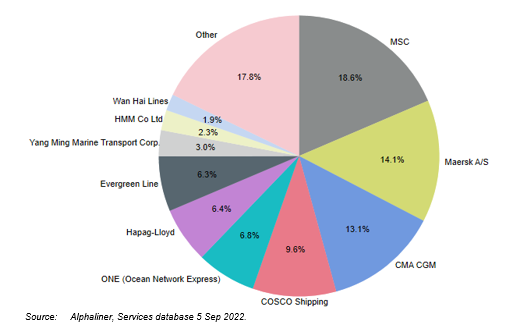

Parts de marché des 10 premiers transporteurs

Niveaux IHH pour divers secteurs

La concentration reste limitée dans le secteur du transport maritime régulier, tant au niveau global que sur une base « transaction par transaction ». Comme indiqué à gauche, aucun transporteur ne détient une part de capacité supérieure à 20 %, seuls trois transporteurs possèdent une part de capacité supérieure à 10 %, et sept seulement possèdent une part de capacité supérieure à 5% au niveau mondial.

Le plus grand transporteur détient une part de capacité de 18,6 % au niveau mondial, et les cinq premiers transporteurs représentent environ 60 % de la capacité de la flotte mondiale, alors qu'il faut regrouper les neuf plus grands transporteurs mondiaux pour atteindre une part de capacité cumulée supérieure à 80 %, les dix premiers seulement détenant 82,2 % de la capacité mondiale. Les 17,8 % restants de la capacité mondiale sont répartis entre plus de 300 transporteurs différents.

Les positions évoluent de manière assez dynamique sur le marché. Entre 2018 et 2022, les parts de capacité et le classement fluctuent considérablement : MSC et Maersk ont échangé leurs premier et deuxième rangs, avec des parts augmentant et diminuant de plus de 3,5 points de pourcentage chacun. Evergreen conserve sa 7ème position mais a comblé l'écart avec ONE et Hapag-Lloyd. Au cours de la même période, Wan Hai a presque doublé sa part de marché, et COSCO est passé sous la barre des 10 % de parts de capacité. Le dynamisme des parts de capacité démontre le haut degré de concurrence entre les transporteurs (locaux ou régionaux ainsi qu'internationaux).

Cela est confirmé par l'indice Herfindahl-Hirschman (IHH), une mesure communément admise pour analyser la concentration sur les marchés, inférieur à 1 000 pour le secteur des transports maritimes réguliers à l'échelle mondiale. L'IHH, qui évalue les marchés sur une échelle de 0 à 10 000, est utilisé par les autorités de la concurrence aux États-Unis (la division antitrust du ministère de la Justice et la Commission fédérale du commerce) et dans l'Union européenne (Commission européenne) pour déterminer le niveau de concentration existant sur un marché donné. Plus le chiffre est élevé, plus le marché est concentré - un IHH inférieur à 1 500 étant considéré comme concurrentiel, entre 1.500 et 2.500 modérément concentré, et au-dessus de 2.500 fortement concentré.

À titre d'exemple, l'IHH pour le secteur du transport maritime par conteneurs desservant l'Europe du Nord - États-Unis est de 1.508, et pour l'Asie - Europe du Nord, il est de 1.303. Pour l'Asie - Côte Ouest des États-Unis, il est de 1.018. L'IHH du secteur mondial du transport maritime régulier, inférieur à 1.000, est plus faible que dans de nombreux autres secteurs, notamment les opérateurs de téléphonie mobile, les compagnies aériennes nationales et la télévision locale.

Obtenez les faits.

Téléchargez les fiches pratiques:

Télécharger les articles de recherche: