Linienschifffahrt - ein globaler, wettbewerbsfähiger Wirtschaftszweig.

Jedes Jahr werden 241 Millionen Container mit Waren im Wert von über 7 Billionen Dollar über die Meere transportiert. Es ist ein heftig umkämpfter, von starkem Wettbewerb geprägter Markt mit mehr als 100 internationalen Linienschifffahrtsunternehmen, die über 2000 regelmäßige, meist wöchentliche Dienste anbieten und so den Handel zwischen den Nationen der Welt ermöglichen.

Während der Pandemie stellte die extreme und unvorhersehbare Nachfrage die Lieferketten auf die Probe und trieb die Transportkosten in die Höhe. Heute, da sich die Störungen der Lieferketten entspannen, normalisiert sich auch das globale Versorgungsnetz, und die Kosten und die Zuverlässigkeit kehren auf das Niveau von vor der COVID - Pandemie zurück.

Die gemeinsame Nutzung von Schiffsraum ermöglicht es den Reedereien, bessere Dienste zu niedrigeren Kosten anzubieten.

AÜberall auf der Welt konkurrieren Reedereien darum, Produzenten zu bedienen und Verbraucher mit allem zu versorgen - von Autos, Computern und Kleidung bis hin zu Medikamenten, Maschinen und Mangos. Es gibt mehr als 7.000 Containerschiffe, die im Liniendienst zwischen allen Kontinenten der Welt verkehren. Um Verlader anzuziehen, konkurrieren die Reedereien über den Preis, das Netz, die Qualität ihres Kundendienstes und zunehmend auch über ihre Fähigkeit, die Umweltauswirkungen zu minimieren.

Die Linienschifffahrt ist durch hohe Fixkosten in Form von kapitalintensiven Investitionen in Schiffe und Netze geprägt. Auf dem Markt für Containerfrach gibt es viele Preisgestalter – Reedereien, Spediteure, Vertreter, Börsen - und als stark wettbewerblich geprägter Markt reagiert er sehr empfindlich auf Nachfrage – und Angebotsänderungen. Um wettbewerbsfähig zu bleiben, müssen die Reedereien die größtmögliche Effizienz ihrer Betriebsabläufe gewährleisten, um die Kosten niedrig zu halten und gleichzeitig die Häufigkeit und Qualität ihrer Dienste aufrechtzuerhalten.

Deshalb ist die gemeinsame Nutzung von Schiffen (VSA) so wichtig für das Funktionieren des Welthandels. VSAs sind rein operative Vereinbarungen, die es den Reedereien ermöglichen, den Platz auf den Schiffen der jeweils anderen Reederei gemeinsam zu nutzen. Auf diese Weise können die Reedereien sicherstellen, dass die Schiffe so voll wie möglich ausgelastet sind, was sowohl die Transportkosten als auch die mit dem Transport verbundenen CO2-Emissionen minimiert. Gleichzeitig können durch die gemeinsame Nutzung von Schiffen mehr Reedereien auf einer Strecke miteinander konkurrieren, häufigere Fahrten anbieten und mehr Häfen anlaufen. Aus Sicht der Kunden bedeutet dies niedrigere Kosten und einen besseren Dienst sowie geringere Emissionen.

Wichtig ist, dass jedes Mitglied eines VSA seine eigenen Handelsbedingungen, einschließlich der Preise, festlegt. Daher konkurrieren die Reedereien innerhalb eines VSA untereinander und mit anderen Reedereien außerhalb dieser VSA, um den Preis für ihre Dienstleistungen und hinsichtlich weiterer Parameter (z.B. Kundenservice), wenn sie ihre Dienste an Kunden verkaufen. Die Reedereien bieten auch außerhalb der VSA, an denen sie teilnehmen, eigene Dienste an und fügen eigene Leistungen hinzu.

Der Zugang zu einem effizienten Seeverkehr ist eine strategische Priorität.

Heute wie in den vergangenen hundert Jahren wird die Linienschifffahrt von Regierungen in aller Welt als systemrelevanter Wirtschaftszweig angesehen. Ein effizientes und gut ausgebautes Netz von Liniendiensten erhöht die Wettbewerbsfähigkeit der Exporte eines Landes und erleichtert gleichzeitig kosteneffiziente Importe, wodurch die Wirtschaft wächst und der Lebensstandard steigt. In Zeiten nationaler Notlagen sorgt die Handelsflotte für die Versorgung eines Landes mit Rohstoffen, Medikamenten, Treibstoff, Lebensmitteln und anderen lebensnotwendigen Gütern und gewährleistet so die Widerstandsfähigkeit des Landes.

Um den bestmöglichen Dienst zu den geringstmöglichen Kosten für ihre Industrie und ihre Bürger zu gewährleisten, haben die meisten Regierungen klare Vorschriften erlassen, wie z. B. die europäische GVO und die britische GFVO, um die gemeinsame Nutzung von Schiffsraum zwischen Reedereien zu erleichtern, die ihre Häfen bedienen. Diese Verordnungen schreiben vor, wie Reedereien Vereinbarungen über die gemeinsame Nutzung von Schiffen so abschließen und betreiben können, dass die Wettbewerbsfähigkeit gewahrt bleibt und die Wettbewerbsvorschriften vollständig eingehalten werden.

Die Konzentration in der Linienschifffahrt ist gering.

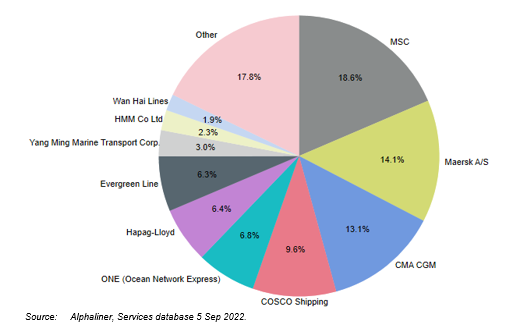

Marktanteile der 10 führenden Reedereien

HHI levels for various industries

Die Konzentration in der Linienschifffahrtsbranche bleibt sowohl insgesamt als auch auf der Ebene der einzelnen Routen begrenzt. Wie auf der linken Seite dargestellt, gibt es keine Reederei mit einem Kapazitätsanteil von mehr als 20 %, nur drei Reedereien mit einem Kapazitätsanteil von mehr als 10 % und nur sieben mit einem Kapazitätsanteil von mehr als 5 % weltweit.

Die größte Reederei hält weltweit einen Kapazitätsanteil von 18,6 %, und auf die fünf größten Reedereien entfallen rund 60 % der weltweiten Flottenkapazität, während man die neun größten Reedereien weltweit zusammenfassen muss, um einen kumulativen Kapazitätsanteil von über 80 % zu erreichen, wobei die zehn größten Reedereien nur 82,2 % der weltweiten Kapazität halten.Die restlichen 17,8 % der weltweiten Kapazität verteilen sich auf über 300 verschiedene Reedereien.

Die Positionen sind auf dem Markt äußerst dynamisch. Zwischen 2018 und 2022 ändern sich die Kapazitätsanteile und die Rangfolge erheblich: MSC und Maersk tauschen ihren ersten und zweiten Platz, wobei die Anteile um jeweils mehr als 3,5 Prozentpunkte steigen bzw. sinken.Evergreen bleibt auf Platz 7, hat aber den Rückstand auf ONE und Hapag-Lloyd aufgeholt.Im gleichen Zeitraum konnte Wan Hai seinen Marktanteil fast verdoppeln, während COSCO unter die Marke von 10 % Kapazitätsanteil fiel.Die Dynamik der Kapazitätsanteile zeigt das hohe Maß an Wettbewerb zwischen den Reedereien (lokal oder regional wie auch weltweit).

Dies wird durch den Herfindahl-Hirschman-Index (HHI), ein allgemein anerkanntes Maß zur Analyse der Marktkonzentration, bestätigt, der für die Linienschifffahrtsbranche weltweit unter 1.000 liegt. Der HHI, der die Märkte auf einer Skala von 0 bis 10.000 bewertet, wird von den Wettbewerbsbehörden in den USA (Antitrust Division des Justizministeriums und Federal Trade Commission) und in der Europäischen Union (Europäische Kommission) verwendet, um den bestehenden Konzentrationsgrad in einem bestimmten Markt zu ermitteln. Je höher die Zahl, desto konzentrierter ist der Markt - ein HHI unter 1.500 gilt als Indikator eines stark wettbewerblich geprägten Marktes, zwischen 1.500 und 2.500 als mäßig konzentriert und über 2.500 als hoch konzentriert.

So liegt der HHI für die Containerschifffahrt zwischen Nordeuropa und den USA bei 1.508 und für Asien-Nordeuropa bei 1.303. Für Asien – US-Westküste sind es 1.018. Der HHI der globalen Linienschifffahrtsbranche liegt mit unter 1.000 niedriger als in vielen anderen Wirtschaftszweigen, z. B. bei Mobilfunkanbietern, inländischen Fluggesellschaften und lokalen Fernsehsendern.

Laden Sie die Forschungsarbeiten herunter: